Вклады СберБанка — условия вкладов СберБанка для физических лиц в 2023 на сегодня

- Главная

- Вклады

- Вклады СберБанка

Все вклады для физических лиц в СберБанке в 2023. Сравнение условий депозитов СберБанка, доходностей. На сегодня 11 вкладов, максимальная ставка — 9.5 %.

- Вклады для физических лиц

- Калькулятор

| Банк | Название | Ставка | Сумма | Условия | Заявка |

|---|---|---|---|---|---|

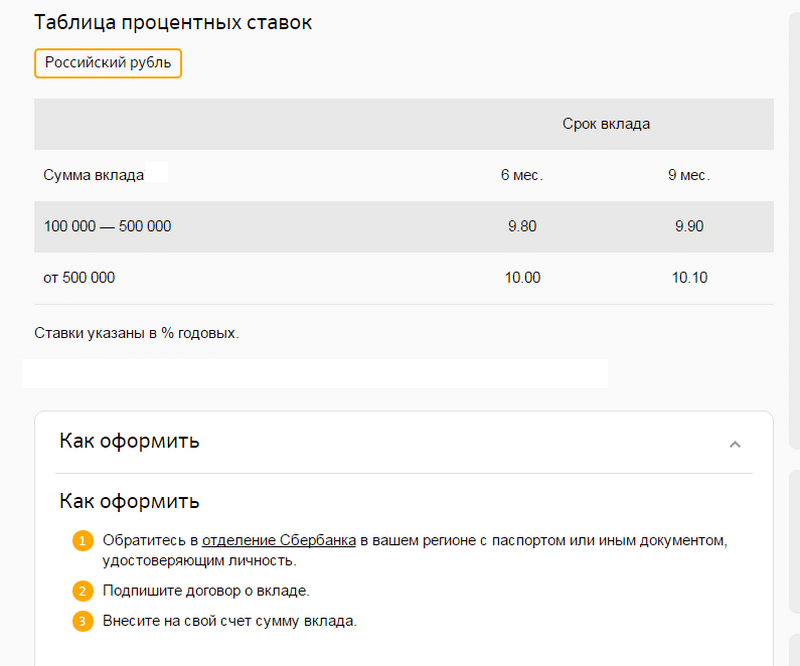

| Вклад Лучший % | до 9.5 % годовых | от 100 000 до 36 мес. | Без капитализации Без пополнения Нет частичного снятия % в конце срока | ||

| Вклад До востребования | 0.01 % годовых | от 10 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежеквартально | ||

| Вклад В юанях | до 3. годовых | от 10 000 до 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | ||

| Вклад Социальный | 1.95 % годовых | от 1 на 36 мес. | С капитализацией С пополнением Есть частичное снятие % ежеквартально | ||

| Вклад Счёт Активный возраст | 6.8 % годовых | от 1 000 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | ||

| Вклад Подари жизнь | 3.44 % годовых | от 10 000 на 12 мес. | С капитализацией Без пополнения Нет частичного снятия % ежеквартально | ||

| СберВклад Прайм | до 7.2 % годовых | от 100 000 до 36 мес. | Без капитализации С пополнением Нет частичного снятия % в конце срока | ||

| СберВклад | до 6.2 % годовых | от 100 000 до 36 мес. | Без капитализации С пополнением Нет частичного снятия % в конце срока | ||

| Вклад Накопительный счет | до 6.8 % годовых | от 3 000 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | ||

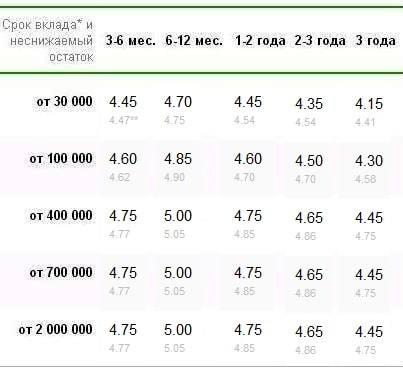

| Вклад Управляй+ | до 4.75 % годовых | от 30 000 до 12 мес. | С капитализацией С пополнением Есть частичное снятие % ежемесячно | ||

| Вклад Сберегательный счет | 0.01 % годовых | от 1 Бессрочный | Без капитализации С пополнением Есть частичное снятие % ежемесячно |

Вклады других банков Отделения СберБанкаЧаще всего ищут о СберБанке

Вклады с онлайн-заявкой других банков

| Банк | Название | Ставка | Сумма | Условия | Заявка |

|---|---|---|---|---|---|

| Вклад Накопительный Альфа-Счет онлайн | 9. годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | Подать заявку | |

| Вклад Накопительный счет | 0.3 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | Подать заявку | |

| Вклад Надёжный доход | 7.75 % годовых | от 100 000 на 3 мес. | Без капитализации Без пополнения Нет частичного снятия % в конце срока | Подать заявку | |

| Вклад Накопительный счет Сейф | до 10 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | Подать заявку | |

| Вклад Накопительный счет | до 10 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | Подать заявку | |

| Вклад На взлёт | до 11 % годовых | от 100 000 до 13 мес. | Без капитализации Без пополнения Нет частичного снятия % в конце срока |

5 %

5 %

Смотреть все вклады

Где оформить вклад СберБанка в России

| Название | Адрес | Время работы |

|---|---|---|

| Дополнительный офис №5221/0816СберБанк | Ростовская область, г. Зверево, ул. Обухова, 50 8(800) 5555 777 | Физ.лица: пн.—пт.: 08:00—17:00 сб.: 08:00—13:00 |

| Дополнительный офис №8614/0107СберБанк | Республика Марий Эл, г. Звенигово, ул. Ленина, 9 8(800) 5555 777 | Физ.лица: пн.—пт.: 08:00—18:00 |

| Дополнительный офис №9040/01621СберБанк | Московская область, г. Звенигород, ул. Пролетарская, 53 8(800) 5555 777 | Физ.лица: пн.—пт.: 09:00—18:30 сб.: 10:00—17:30 |

| Дополнительный офис №9040/01630СберБанк | Московская область, г. Звенигород, ул. Комарова, 17 Звенигород, ул. Комарова, 178(800) 5555 777 | Физ.лица: пн.—пт.: 08:30—18:30 сб.: 09:30—17:00 |

| Дополнительный офис №8612/0522СберБанк | Кировская область, г. Зуевка, ул. Исполкомовская, 87 8(800) 5555 777 | Физ.лица: пн.—пт.: 08:00—17:00 сб.: 09:00—13:00 |

Все отделения СберБанка

Вклады Сбербанка для физических лиц в 2023 году

Вы можете получить гарантированный доход и сохранить деньги за счет открытия депозита. Вклады в рублях от Сбербанка предполагают выгодные процентные ставки и фиксированную прибыль. В линейке финансовой организации много предложений для разных целей. Для выбора оптимального варианта следует воспользоваться поисковой системой на нашем портале.

Условия депозитов

Параметры депозита зависят от программы, суммы депозита и выбранного периода. На сегодня вклады для физических лиц в Сбербанке предоставляются на следующих условиях:

- Процентная ставка.

Она варьируется от 0.01 до 9.5 процентов в год. Все ставки по вкладам, доступным к Сбербанке, есть на странице.

Она варьируется от 0.01 до 9.5 процентов в год. Все ставки по вкладам, доступным к Сбербанке, есть на странице. - Период стажировки. Средства могут быть переведены в банк на срок от 1 до 1095 дней.

- Сумма. Есть предложения, по которым можно открыть депозитный счет от 1.

- Капитализация. Доступны решения с начислением процента на полученный доход.

Требования и документы

Как таковых требований для заключения договора с банком нет. Получить высокие ставки по депозитам в Сбербанке могут совершеннолетние, предоставившие паспорт. Заключать договора могут и иностранные подданные.

Выгоден ли вклад в Сбербанке?

В 2023 годы предложения Сбербанка по вкладам можно назвать выгодным. Оно позволяет получить хороший пассивный доход без рисков. Решение подходит для сохранения и приумножения денег.

Как оформить заявку?

На нашем сайте выбрать вклад очень просто. Здесь вы найдете подходящие и выгодные предложения на актуальных условиях.

Часто задаваемые вопросы

Какой процент по вкладам в Сбербанке на сегодняшний день?

Ставка зависит от условий программы. Минимальное значение, доступное на сегодня, — 0.01 процента в год. Есть варианты под 1000000 процент в год.

Какой самый выгодный вклад в Сбербанке?

Сказать однозначно сложно, но найти оптимальное решение можно с помощью калькулятора на сайте. Он вычислит доходность и сравнит решения.

Как вложить деньги в золото в Сбербанке | Ликбез инвестору

В среде банкиров золото всегда считалось самым надежным активом, обладающим наибольшей ликвидностью. Сегодня драгоценный металл, как инвестиционный инструмент, по своей надежности ничем не уступает, а во многом даже превосходит депозитные вклады и облигации госзайма. Давайте разберемся, как с прибылью вложить деньги в золото в Сбербанке, а также, о каких достоинствах и недостатках данного вида вложения денег должны знать инвесторы-новички?

Давайте разберемся, как с прибылью вложить деньги в золото в Сбербанке, а также, о каких достоинствах и недостатках данного вида вложения денег должны знать инвесторы-новички?

Вкладываем деньги в золотые активы в Сбербанке под проценты

Сегодня существует два возможных варианта вложить деньги и открыть вклад в золоте в Сбербанке:

- Покупка золотых металлических слитков.

- Открытие ОМС (обезличенного металлического вклада).

- Покупка золотых монет Сбербанка.

В первом случае вам перед покупкой придется дополнительно оплатить услуги эксперта по установлению подлинности слитков, а также нести все расходы по дальнейшему хранению своего же золота в Сбербанке. Когда срок действия договора об ответственном хранении закончится, вы сможете забрать металл домой, но только после оплаты налоговых отчислений.

Выбор варианта с открытием обезличенного металлического вклада также не подразумевает, что вы получите драгметалл на руки после того, как вложили деньги в золото. Если хранить золото в Сбербанке в виде ОМС, то можно рассчитывать на ежемесячную прибыль, основанную на росте стоимости. Так, выгода от обычного депозитного вклада определяется начисляемыми процентами на вложенную сумму. Для вклада в виде обезличенного металлического счета это неактуально, потому что его доходность находится в прямой зависимости от увеличения или уменьшения стоимости металлических активов на международном рынке. Данный вид вложений будет понятнее и ближе инвесторам, привыкшим оперировать живыми деньгами и извлекать выгоду, которую можно подержать в руках в виде обычных бумажных денег. Неоспоримое достоинство вкладов в ОМС — отсутствие вынужденных расходов на ответственное хранение в Сбербанке и необходимости платить налог на добавленную стоимость.

Если хранить золото в Сбербанке в виде ОМС, то можно рассчитывать на ежемесячную прибыль, основанную на росте стоимости. Так, выгода от обычного депозитного вклада определяется начисляемыми процентами на вложенную сумму. Для вклада в виде обезличенного металлического счета это неактуально, потому что его доходность находится в прямой зависимости от увеличения или уменьшения стоимости металлических активов на международном рынке. Данный вид вложений будет понятнее и ближе инвесторам, привыкшим оперировать живыми деньгами и извлекать выгоду, которую можно подержать в руках в виде обычных бумажных денег. Неоспоримое достоинство вкладов в ОМС — отсутствие вынужденных расходов на ответственное хранение в Сбербанке и необходимости платить налог на добавленную стоимость.

Третий вариант — купить золото в физической форме в виде монет. Как это сделать выгодно в Сбербанке мы писали тут, а здесь: можно узнать какие монеты выкупает Сбербанк (по состоянию на 2019 год). До того, как вложить накопленные деньги в реальное физическое золото без открытия виртуального металлического счета в Сбербанке, тщательно продумайте, как и где вы его будете хранить.

Оптимальным способом уменьшения налоговых отчислений и сопутствующих затрат в деньгах будет оставить драгоценный металл храниться там, где вы его приобрели. Умудренные опытом бывалые инвесторы рекомендуют вложить деньги в слитки весом 50 или 100 грамм. Меньший вес не так выгоден и не оправдывает накладных расходов. Слитки большей массы можно купить по более выгодной цене за 1 грамм. Оптимизировать налоговое обременение инвестиций и вкладов можно, определив золото на ответственное хранение в тот же Сбербанк.

Несколько причин, чтобы вложить деньги в золото в Сбербанке

Если открыть в Сбербанке одну из разновидностей вклада в золоте — насколько это может быть прибыльно? Достоинства подобных инвестиций в следующем:

- В сравнении с вкладами в отечественной и зарубежной валюте, золотые инвестиции отличает защищенность от инфляции и безопасность..

- Нацеленность подобных вложений на долгосрочную перспективу не только защитит сбережения, но и приумножит их.

- Если вложить деньги в золото и хранить его в Сбербанке, то гарантированное увеличение стоимости на международных рынках обеспечит вам пусть небольшой, но стабильный доход.

- Золото, как товар, отличается максимальной ликвидностью, особенно это относится к золотым монетам.

- Если вложить деньги в золото в Сбербанке, это позволит диверсифицировать имеющийся инвестиционный портфель.

- Золотые слитки высокого качества имеют универсальное применение.

- Открыть вклад в золоте в Сбербанке можно за минимальное время, а его ведение не потребует дополнительных затрат.

- Открыть вклад в золоте в Сбербанке можно с оформлением на несовершеннолетнего.

Вложить деньги в золото и хранить его на банковском вкладе не так рискованно. Основная опасность может быть связана с неправильным выбором кредитного учреждения и его ненадежностью. Золотые вложения не подпадают под программу страхования вкладов. В случае банкротства банка возвращение средств будет невозможно. Сбербанк в этом случае является оптимальным вариантом, способным обеспечить защиту от подобных рисков.

Сбербанк в этом случае является оптимальным вариантом, способным обеспечить защиту от подобных рисков.

Вклад в золоте в Сбербанке — каковы условия?

Процедура открытия такого вклада максимально проста. Вам необходимо лишь обеспечить предоставление следующих документов, прежде чем вложить деньги:

- паспорт гражданина Российской Федерации;

- свидетельство ИНН;

- заполненный бланк заявления;

- договор с указанием всех условий, на которых собираетесь вложить деньги и хранить золото в Сбербанке, вести вклад, сдавать или получать драгоценный металл;

- заявление о передаче золотых слитков на хранение в банк.

Если частное лицо желает вложить личные деньги в «живое» золото, не открывая обезличенный металлический вклад в Сбербанке, а покупая драгоценный металл в слитках, то необходимо предварительно оплатить услуги профессионального эксперта и приемку актива на хранение. Все это войдет в конечную стоимость.

Нюансы такого вида вложений:

- вложить деньги в золото в Сбербанке можно, покупая слитки весом не менее 1 грамма и не более 1 килограмма;

- при этом счет в банке открывать необязательно;

- хранить золото можно в банковской ячейке.

Когда срок действия договора завершится, можно будет уплатить налог на добавленную стоимость и забрать драгметалл на руки.

Определение стоимости слитков с пробой 999

Прежде, чем вложить деньги и открыть свой первый вклад в золоте, стоит научиться рассчитывать текущую цену 1 грамма драгметалла с пробой «три девятки». Сбербанк сообщает об изменении котировок на основании динамики международного рынка каждый день. Среди причин, определяющих изменение стоимости слитков, можно назвать следующие:

- Востребованность среди инвесторов.

- Качество драгоценного металла.

- Надежность производителя слитков.

- Объемы производимого в мире золота.

- Состояние банковских золотовалютных резервов.

Расчетная цена золотых слитков определяется банком, исходя именно из этих факторов. Упрощенно можно рассчитать стоимость 1 грамма драгметалла самому, если сопоставить цену одной унции золота и долларовый курс на текущую дату. К полученной цифре необходимо добавить величину налога на добавленную стоимость.

Этот нехитрый расчет поможет вам грамотно открыть и вести вклад в золоте в Сбербанке.

Хранение средств в виде золота в Сбербанке

Перед покупкой слитков, чтобы с выгодой вложить деньги, надо определиться, как в дальнейшем хранить приобретенное золото? Хранение в домашних условиях не позволит обеспечить надлежащую безопасность и создать условия для поддержания товарного вида. Царапины и сколы обязательно приведут к значительному снижению цены при последующей продаже или к отказу в ней. Даже повреждения фирменной упаковки слитка удешевляют его. Чтобы обеспечить себе дальнейшую легкую реализацию товара, охотнее всего банки приобретают слитки, которые хранились у них, и Сбербанк — не исключение. Поэтому упорство в вопросах хранения золота и желание иметь его именно у себя дома может закончиться значительным снижением цены или полным отсутствием возможности реализации. Лучше хранить золото в Сбербанке. Если же у Вас золото в монетах — рассмотрите наше предложение монетарного депозита, чтобы монеты не просто хранились, но работали и приносили доход. Насколько нам известно банки таких услуг сейчас не предоставляют.

Поэтому упорство в вопросах хранения золота и желание иметь его именно у себя дома может закончиться значительным снижением цены или полным отсутствием возможности реализации. Лучше хранить золото в Сбербанке. Если же у Вас золото в монетах — рассмотрите наше предложение монетарного депозита, чтобы монеты не просто хранились, но работали и приносили доход. Насколько нам известно банки таких услуг сейчас не предоставляют.

Как же все-таки грамотно вложить деньги в золото и сохранить, таким образом, средства в Сбербанке? Если вы предпочитаете не виртуальный обезличенный металлический счет, а «живой» драгметалл, то вам подойдет оформление договора на ответственное хранение слитков. Такой счет можно завести только в тех филиалах, где имеются специальные средства для точного измерения и оценки. Вся информация о слитке (день изготовления, логотип производителя, индивидуальная нумерация, вес и проба) при передаче на хранение в банк документально фиксируется и оформляется в виде специального акта.

Вложить деньги в золото в Сбербанке — это безопасно. Организация не вправе пользоваться хранящимся золотом для выдачи кредитов. По первому требованию вкладчика слитки должны быть переданы ему. Эти услуги банк оказывает платно. Клиент оплачивает комиссионные при передаче драгоценного металла в иное учреждение, при сдаче на хранение, выдаче на руки, а также за ведение вклада.

Как же правильно вложить деньги в золото в Сбербанке?

Прежде чем вложить деньги и открыть специальный вклад в металлическое или виртуальное золото, необходимо понять особенности таких инвестиций, политику самого Сбербанка, а также учесть возможные риски, достоинства и недостатки. Надо помнить, что стоимость драгметалла в Сбербанке может не только расти, но и падать. По этой причине самая большая выгода будет ждать тех, кто решится вложить имеющиеся деньги в золото и хранить его в Сбербанке достаточно долгое время, рассчитывая на долгосрочную перспективу. О других способах вложения денег в желтый металл читайте здесь.

Как рассчитать проценты по сберегательному счету

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Формула простых процентов: Проценты = P x R x T.

By

Маргарет Бернетт

Маргарет Бернетт

Старший писатель | Сберегательные счета, счета денежного рынка, банковское дело

Маргарет Бёрнетт — специалист по сбережениям NerdWallet, который писал о банковских счетах еще до Великой рецессии. Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Обновлено

Под редакцией Юлии Гольдштейн

Юлия Гольдштейн

Назначенный редактор | Банковское дело

Юлия Гольдштейн — банковский редактор NerdWallet. Ранее она работала редактором, писателем и аналитиком в различных отраслях, от здравоохранения до маркетинговых исследований. Она получила степень бакалавра истории в Калифорнийском университете в Беркли и степень магистра социальных наук в Чикагском университете со специализацией на истории советской культуры. Она живет в Портленде, штат Орегон.

Узнать больше

Отзыв Кэтлин Бернс Кингсбери

Кэтлин Бернс Кингсбери

Эксперт и тренер по психологии богатства Кэтлин Бернс Кингсбери, основательница KBK Wealth Connection и ведущая подкаста Breaking Money Silence, является автором и спикером, публикуемым на международном уровне. Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года.до 2019 года и в настоящее время преподает в колледже Шамплейн.

Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года.до 2019 года и в настоящее время преподает в колледже Шамплейн.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда вы зарабатываете проценты на сберегательном счете, банк буквально платит вам деньги за хранение ваших наличных на нем.

Сберегательные счета зарабатывают сложные проценты, что означает, что проценты, которые вы зарабатываете в течение одного периода, переводятся на ваш счет, а затем в следующем периоде вы получаете проценты на эти проценты. Точное вычисление того, сколько процентов зарабатывают ваши депозиты с течением времени, требует учета сложных процентов — мы вернемся к этому позже — но вы можете начать с получения достаточно точной оценки, используя формулу простых процентов.

Сравните лучшие сберегательные счета

Найдите высокодоходный сберегательный счет с отличной ставкой. Сравните тарифы бок о бок.

Как рассчитать простые проценты на сберегательном счете

Вы можете рассчитать простые проценты, которые вы заработаете на сберегательном счете, умножив остаток на счете на процентную ставку на период времени, в течение которого деньги находятся на счете. Обратите внимание, что проценты по сберегательному счету — это деньги, которые вы зарабатываете, а не деньги, которые вы платите.

Обратите внимание, что проценты по сберегательному счету — это деньги, которые вы зарабатываете, а не деньги, которые вы платите.

Вот простая формула процентов: Проценты = P x R x T.

P = Основная сумма (начальный баланс).

R = Процентная ставка (обычно в год, выраженная в виде десятичной дроби).

T = количество периодов времени (обычно однолетних).

Допустим, у вас есть сберегательный счет на сумму 10 000 долларов США, на который начисляются 2% годовых. Выраженная в виде десятичной дроби, процентная ставка равна 0,02, поэтому формула будет выглядеть так:

Проценты = 10 000 долларов США x 0,02 x 1, что равняется 200 долларам США.

Процентные ставки на лучших сберегательных счетах выше 2%. Но другие аккаунты зарабатывают гораздо меньше. Фактически, средняя норма сбережений по стране составляет 0,39.%. Вы можете использовать калькулятор сбережений NerdWallet, чтобы подсчитать, сколько процентов вы могли бы заработать с разными ставками и периодами времени.

Вот еще один пример: если депозит в размере 10 000 долларов находится на счете, который приносит только 0,15% годовых, процентная ставка будет выражена как 0,0015. В этом случае расчет будет следующим:

Проценты = 10 000 долларов США x 0,0015 x 1.

Проценты = 15 долларов США.

С практической точки зрения, эта формула лучше всего подходит для приблизительного расчета того, сколько процентов можно заработать на сберегательном счете.

Чтобы точно определить, сколько процентов вы могли бы заработать на сберегательном счете, вам необходимо рассмотреть эффект начисления сложных процентов.

Простые проценты против сложных процентов

Если вы получаете проценты на сберегательном счете, эти проценты также будут приносить проценты с течением времени. Этот процесс называется начислением сложных процентов, и ваш общий доход будет немного выше, чем тот, который рассчитывается по формуле простых процентов.

Предположим, ваш счет заработал 10 долларов в виде процентов. Если вы оставите эту дополнительную сумму денег на своем счете, она также начнет приносить проценты в течение каждого периода начисления процентов (многие сберегательные онлайн-счета начисляются ежедневно). Сложные проценты помогают вашему банковскому балансу расти быстрее с течением времени, даже если процентная ставка низкая. Ставка сложных процентов, заработанных за год, выражается в виде годовой процентной доходности, или APY. Обычно вы видите ставки по сберегательным счетам, выраженные в APY.

Если вы оставите эту дополнительную сумму денег на своем счете, она также начнет приносить проценты в течение каждого периода начисления процентов (многие сберегательные онлайн-счета начисляются ежедневно). Сложные проценты помогают вашему банковскому балансу расти быстрее с течением времени, даже если процентная ставка низкая. Ставка сложных процентов, заработанных за год, выражается в виде годовой процентной доходности, или APY. Обычно вы видите ставки по сберегательным счетам, выраженные в APY.

🤓Nerdy Tip

Ставки по сберегательным счетам растут благодаря действиям Федеральной резервной системы.

SoFi Checking and Savings

APY

4,20% Члены SoFi с прямым депозитом могут зарабатывать до 4,20% годовой процентной доходности (APY) по сберегательным остаткам (включая хранилища) и 1,20% APY по проверке балансов. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 4,20% годовых для сбережений. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Мин. остаток для APY

$0

CIT Bank Platinum Savings

APY

4,75%

Мин. баланс для APY

5000 долларов

Сколько сложных процентов можно заработать на 10000 долларов?

Допустим, у вас есть 10 000 долларов на высокодоходном сберегательном счете, который приносит 2% годовых, и вы держите деньги на счете в течение пяти лет.

Если проценты начисляются ежедневно, вы заработаете около 1052 долларов. Сравните это с получением простых процентов: используя формулу простых процентов (проценты = 10 000 долларов США x 0,02 x 5), вы можете увидеть, что ваши простые проценты будут составлять 1000 долларов США.

С помощью сложных процентов вы получаете дополнительные деньги без дополнительных усилий с вашей стороны. Чем выше ставка, тем больше будет расти ваш интерес. Кроме того, чем больше периодов начисления процентов, тем больше растут проценты.

Вы можете использовать калькулятор сложных процентов NerdWallet и выбрать период начисления процентов (ежедневно, ежемесячно или ежегодно), чтобы определить, сколько вы могли бы заработать в других сценариях.

Формула сложных процентов сложнее, чем формула простых процентов, но она дает более точный результат для экономии денег с течением времени. Тем не менее, простой расчет процентов хорош для быстрой оценки. 9nt, где:

A = конечная сумма.

P = Основная сумма (начальный баланс).

r = Процентная ставка (в виде десятичной дроби).

n = количество начислений процентов за определенный период времени.

t = временной интервал.

Сложные проценты — это хороший способ заставить ваши деньги работать на вас, но вы действительно можете увеличить свои сбережения, если предпримете дополнительный шаг, регулярно делая сберегательные вклады. Дополнительные депозиты помогут вам увеличить баланс вашего счета не только за счет процентов. В приведенном выше примере предположим, что вы вносите дополнительные 100 долларов в месяц после первоначальных 10 000 долларов. Через пять лет вы бы вложили дополнительно 6000 долларов (100 долларов x 12 месяцев в году x 5 лет = 6000 долларов). Но при начислении на 2% годовых ваш баланс вырастает примерно до 17 367 долларов.

Дополнительные депозиты помогут вам увеличить баланс вашего счета не только за счет процентов. В приведенном выше примере предположим, что вы вносите дополнительные 100 долларов в месяц после первоначальных 10 000 долларов. Через пять лет вы бы вложили дополнительно 6000 долларов (100 долларов x 12 месяцев в году x 5 лет = 6000 долларов). Но при начислении на 2% годовых ваш баланс вырастает примерно до 17 367 долларов.

Стоит отметить, что процентные ставки по сберегательным счетам переменные и могут измениться в любой момент. Если вы хотите положить деньги на счет с фиксированной ставкой, рассмотрите высокоэффективный депозитный сертификат.

Как заработать больше процентов на сберегательном счете

Чтобы заработать больше процентов, вам нужно положить деньги на счет с высокой процентной ставкой. Многие онлайн-банки, как правило, имеют сберегательные счета с процентными ставками выше среднего. Посмотрите этот список лучших высокодоходных онлайн-сберегательных счетов, чтобы сравнить их.

Об авторе: Маргарет Бёрнетт — специалист NerdWallet по сбережениям. Ее работы были представлены в USA Today и Associated Press. Читать далее

Получайте больше выгодных денежных переводов – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о самых важных для вас темах, связанных с деньгами, а также о других способах, которые помогут вам получить больше от ваших денег.

Лучшие места, где можно сэкономить и заработать на процентах

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Получите более высокую прибыль, спрятав свои деньги на высокодоходном сберегательном или текущем счете или на лестнице компакт-дисков.

By

Спенсер Тирни

Спенсер Тирни

Старший писатель | Депозитные сертификаты, этическое банковское дело, банковские депозитные счета

Спенсер Тирни (Spencer Tierney) пишет в NerdWallet. Он занимается личными финансами с 2013 года, уделяя особое внимание депозитным сертификатам и другим темам, связанным с банковской деятельностью. Его работы были отмечены, среди прочего, The Washington Post, USA Today, The Associated Press и Los Angeles Times. Он базируется в Беркли, Калифорния.

Он базируется в Беркли, Калифорния.

Обновлено

Под редакцией Юлии Гольдштейн

Юлия Гольдштейн

Назначенный редактор | Банковское дело

Юлия Гольдштейн — банковский редактор NerdWallet. Ранее она работала редактором, писателем и аналитиком в различных отраслях, от здравоохранения до маркетинговых исследований. Она получила степень бакалавра истории в Калифорнийском университете в Беркли и степень магистра социальных наук в Чикагском университете со специализацией на истории советской культуры. Она живет в Портленде, штат Орегон.

Узнать больше

Отзыв Кэтлин Бернс Кингсбери

Кэтлин Бернс Кингсбери

Эксперт и тренер по психологии богатства Кэтлин Бернс Кингсбери, основательница KBK Wealth Connection и ведущая подкаста Breaking Money Silence, является автором и спикером, публикуемым на международном уровне. Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года.до 2019 года и в настоящее время преподает в колледже Шамплейн.

Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года.до 2019 года и в настоящее время преподает в колледже Шамплейн.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Лучшие места для накопления денег позволяют вам увеличивать свои денежные резервы без особых усилий. Вот обзор банковских продуктов, которые могут это сделать.

Сравните лучшие сберегательные счета

Найдите высокодоходный сберегательный счет с отличной ставкой. Сравните тарифы бок о бок.

Краткое изложение: Лучшие места для накопления денег и получения процентов

Высокодоходный онлайн-сберегательный счет.

Текущий процентный счет.

Лестница CD.

1. Высокодоходный онлайн-сберегательный счет, приносящий 2% и более

То, что онлайн-банкам не хватает в отделениях, они с лихвой компенсируют высокими ставками сбережений. На самом деле они связаны: поскольку цифровые провайдеры не обслуживают тысячи физических местоположений, они могут позволить себе платить более высокие ставки.

На самом деле они связаны: поскольку цифровые провайдеры не обслуживают тысячи физических местоположений, они могут позволить себе платить более высокие ставки.

Пример: Заработайте 200 долларов в год. Держите 10 000 долларов на счете, который приносит 2,00% годовой процентной доходности (APY — это процентная ставка после начисления сложных процентов), и вы можете заработать чуть более 200 долларов за один год. Сравните это с менее чем 25 долларами, которые вы получили бы от обычного сберегательного счета, зарабатывая среднюю национальную ставку 0,39% годовых. (См. наш список лучших высокодоходных онлайн-сберегательных счетов.)

SoFi Checking and Savings

APY

4,20% Члены SoFi с прямым депозитом могут зарабатывать до 4,20% годового процентного дохода (APY) на сберегательных счетах (включая Хранилища) и 1,20% годовых на проверку баланса. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 4,20% годовых для сбережений. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Мин. остаток для APY

$0

CIT Bank Platinum Savings

APY

4,75%

Мин. баланс для APY

5000 долларов США

2. Текущий процентный счет, который приносит 1% или более

Некоторые текущие счета имеют высокие ставки – 1% или более – но вам, возможно, придется прыгнуть через несколько обручей, чтобы соответствовать требованиям . Это может включать регистрацию прямого депозита и совершение около 10 транзакций по дебетовой карте в месяц. Но если вы можете соответствовать требованиям, то вы можете помочь больше ваших денег, а не только то, что в сбережениях, заработать сильную ставку.

3. Лестница CD

Депозитные сертификаты обычно приносят высокие проценты, но они обычно требуют, чтобы вы не снимали свои деньги в течение определенного периода времени, например, одного года или даже пяти лет. С помощью «лестницы компакт-дисков» вы делите деньги, которые откладываете, и вкладываете их в несколько сертификатов с разным сроком действия. Таким образом, будет несколько сроков погашения. Когда срок погашения каждого компакт-диска истекает, вы можете реинвестировать эти деньги в более долгосрочный сертификат, в то время как другие ваши средства находятся в компакт-дисках с более близким сроком погашения. Делая это, вы будете пользоваться преимуществами компакт-дисков с наибольшей продолжительностью, которые, как правило, имеют самые высокие ставки по депозитам, а также иметь регулярный доступ к своим деньгам каждый год. (Для сравнения, сберегательные счета обычно обеспечивают больший доступ к вашим деньгам, чем компакт-диски, но часто имеют более низкие процентные ставки. )

)

Вот пример того, как работает лестница компакт-дисков: вместо того, чтобы вкладывать 10 000 долларов в годовой компакт-диск, который вы продлеваете каждый год, разделите его на пять инвестиций по 2000 долларов. Затем откройте компакт-диск на один год, компакт-диск на два года, компакт-диск на три года и так далее. Через год, когда ваш первый компакт-диск созреет, вы сможете вложить эти первые 2000 долларов (и полученные проценты) в новый пятилетний сертификат. Поскольку каждый компакт-диск созревает каждый год, вы будете повторять этот процесс.

Ставки все еще могут быть не такими высокими, как вам хотелось бы — например, сберегательный счет с процентной ставкой 5% маловероятен (но 3%-ная доходность сбережений вполне реальна!). Правильный выбор аккаунтов поможет вам безопасно приумножить свои деньги, получая при этом доход намного выше среднего.

Сравните лучшие счета с высокой процентной ставкой

Выберите счет с высокой процентной ставкой, который позволит вашим деньгам работать на вас.