как создать и пополнить, комиссия за переводы и займы

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

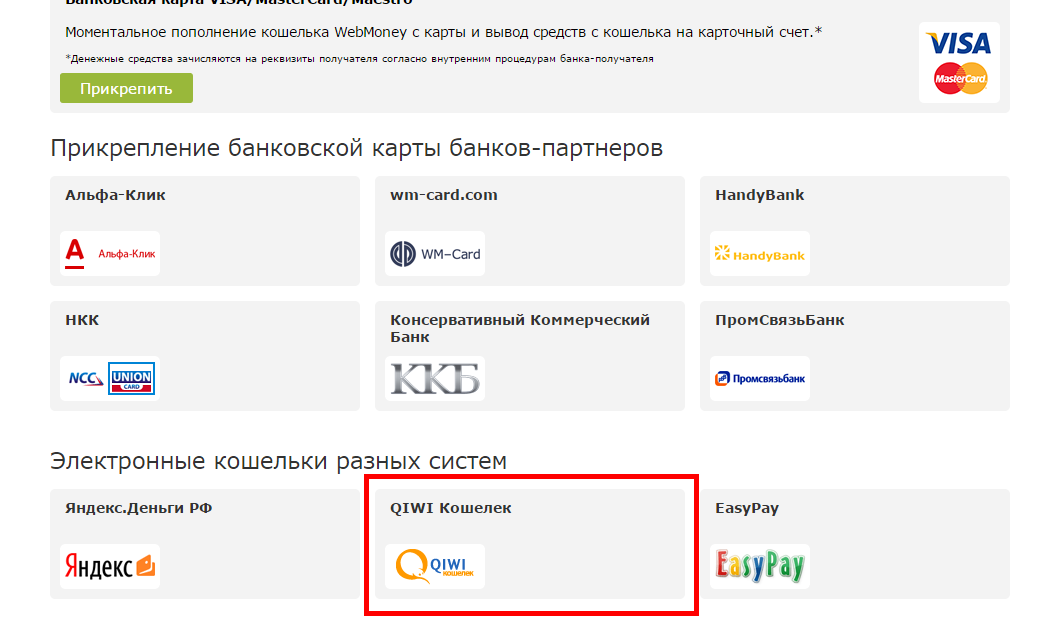

Как пополнить кошелёк, если нет наличных средств?

Как создать электронный кошелёк для постоянного пользования?

Как передать деньги на электронный кошелёк?

Можно ли оформить займ на электронный кошелёк?

Какой кошелёк лучше для валюты?

Существует ли комиссия электронных кошельков?

Кто может осуществлять переводы на электронные кошельки?

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

Используйте:

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

Плюсы:

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

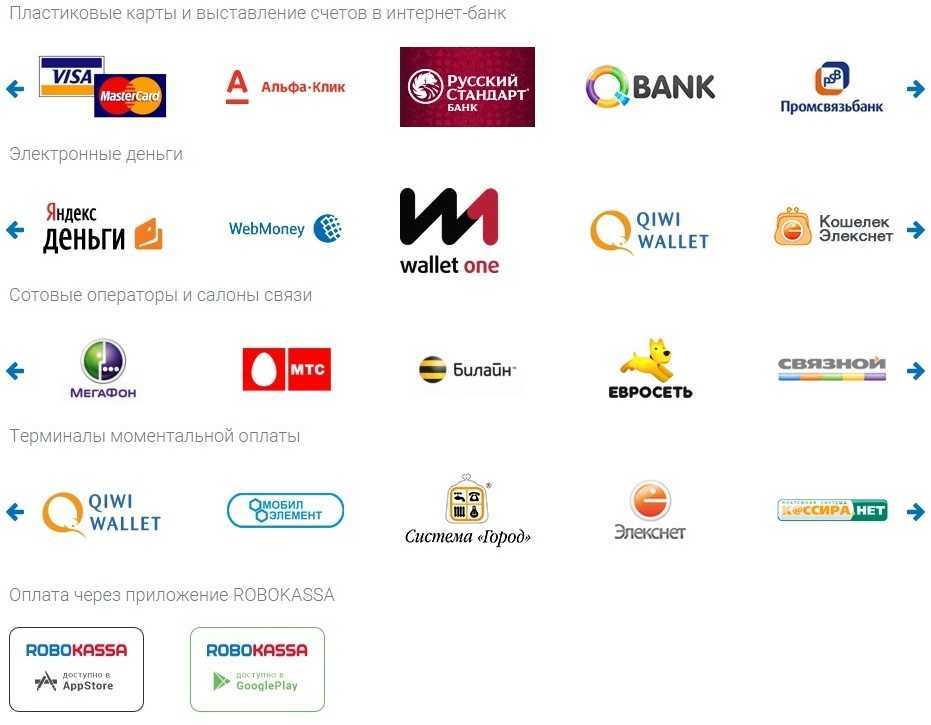

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

Способы реализации:

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

Вы можете:

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

Необходимые документы:

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

Яндекс. Деньги:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

RBK Money:

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.

Как выбрать электронный кошелёк в 2022 году – рекомендации наших экспертов

Выбрать лучший электронный кошелёк в 2022 году (e-wallet) одновременно и просто, и сложно. С одной стороны, разнообразных предложений в сети интернет хватает, поэтому вариантов у вас будет более чем достаточно. С другой стороны, сервисов, действительно достойных внимания по сумму всех характеристик, значительно меньше.

Вариантов решения проблемы выбора не так много. Вы можете найти свой кошелёк методом перебора, но это чревато большими затратами времени и средств. Да и на бизнесе подобный тест-драйв скажется не лучшим образом. Ещё один путь – обсуждение ваших пожеланий и требований на специализированных форумах. Но практика показывает, что уровень квалификации большинства «знатоков» крайне неудовлетворительный.

Исходя из этого, мы решили подготовить для вас большой обзорный материал, основанный на актуальных на момент написания статьи данных. Надеемся, статья поможет выбрать подходящие электронные кошельки, избежав типовых ошибок и финансовых потерь.

Обращаем ваше внимание, что весь функционал e-wallet в РФ использовать достаточно трудно. «Виноват» в этом неопределённый правовой статус криптовалют и, соответственно, любые коммерческие операции с ними. А ведь одна из важнейших задач цифрового кошелька состоит в том, чтобы дать владельцу эффективный инструмент работы с электронными активами.

Поэтому клиентам, для которых такой вид бизнеса для вас является основным, мы можем предложить два варианта решения проблемы. Первый – иммиграция в юрисдикцию, где криптовалютный «климат» существенно мягче (об этом можно почитать, к примеру, здесь). Второй – проведение операций через специальный фонд, управляемый компанией где-нибудь на Мадейре. Схема несколько сложная, но она обеспечивает гарантированную юридическую чистоту всех сделок и отсутствие любых претензий со стороны российского законодательства. Обсудить все подробности вы сможете на индивидуальной консультации.

Разбираемся в основах

Дать точное определение e-wallet достаточно сложно. По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

Рассчитаться за покупки электронными деньгами в России всё ещё затруднительно. «Виноват» в этом не до конца понятный юридический статус e-wallet в частности и самих цифровых денег в общем. Но их значение в нашей жизни с каждым годом становится всё более заметным, поэтому есть надежда, что законодатели всё-таки доведут до ума печально известный Закон о цифровых финансовых активах. Последний в своём нынешнем виде характеризует отношение властей к ЦФА ёмкой фразой «и хочется, и колется, и мама не велит».

Преимущества, который должен обладать хороший (лучший – категория слишком личная) электронный кошелёк:

- Простая оплата товаров и услуг (оффлайн, сеть internet).

- Упрощённая процедура проводки платежей.

- Отсутствие контроля со стороны регулятора (неочевидное утверждение – прим. ред.).

- Можно работать со счётом из любой точки земли, где есть Интернет-соединение.

- Крайне высокая скорость работы.

- Создать e-wallet можно буквально за пару секунд. Открытие аккаунта в традиционном банке зачастую занимает несколько дней (а в некоторых юрисдикциях – даже недель).

- Возможность открыть мультивалютный кошелёк.

- Существенно более низкая комиссия за операции.

Расчётная целевая аудитория (если Вы ищете действительно лучший электронный кошелёк, к выбору следует подойти комплексно):

- Владельцы бизнеса, связанного с криптовалютами. В данном случае электронным кошелёк является не просто лучшим вариантом, а, зачастую, единственным.

- Фрилансеры.

- Владельцы интернет-бизнеса.

- Онлайн-покупатели товаров и услуг.

- Специалисты, связанные с рекламными услугами в сети Интернет, в т.

ч. посредством блогов и пабликов в социальных сетях.

ч. посредством блогов и пабликов в социальных сетях. - Постоянные посетители онлайн-казино.

Функции, которыми должны обладать современные электронные кошельки

Для конечно потребителя – физического лица определиться с возможностями и функциями e-wallet просто. Ситуация существенно усложняется, если проанализировать потребности бизнес-сегмента. В этом случае приоритеты сместятся, и аргументы «за» вполне могут превратиться в доводы «против». Далее мы обсудим набор базовых функций.

Стандартные возможности:

- Быстрая и безопасная обработка цифровых платежей. Для этого могут быть использованы дебетовые и кредитные карты, эмитированные любым национальным банком конкретной страны.

- Работа с потребительскими счетами и транзакциями в режиме реального времени. Спектр применения крайне широкий и практически не имеет технических ограничений – пополнение счёта мобильного телефона, оплата коммунальных счетов, штрафы, билеты, даже электронные займы.

- Простая регистрация и вход. Электронные кошельки освобождают пользователя от хлопот и ограничений, свойственных традиционным банковским сервисам. Всё, что понадобится для полноценной работы, – соответствующий терминал (смартфон, ноутбук) и специальное приложение.

- Максимальный уровень комфорта и юзабилити. Все используемые функции собраны «под крышей» одного приложения, активировать их можно буквально в несколько касаний, причём нет никаких требований к месту физического нахождения пользователя.

- Чат-боты. Упрощают создание и поддержание в работоспособном состоянии постоянного канала связи между пользователем (клиентом) и продавцом (поставщиком услуг, товаров, сервисов). Отметим, что возможность выхода на оператора–человека является обязательной, как и схема работы 24/7/365.

- Дополнительные опции для постоянных клиентов. Вариантов реализации «плюшек» может быть множество – программы лояльности, скидки, повышенный кэшбек, дополнительные возможности и др.

Базовые виды

Их существует довольно много. Приводить подробную классификацию здесь мы считаем нецелесообразным. Но рассказать об основных видах кошельков всё же необходимо, т. к. ваш выбор должен быть осознанным и информативным, но не импульсным, ситуативным.

- Электронный кошелёк e-wallet на базе AI (artificial intelligence, искусственный интеллект). Оптимальный вариант для начинающих цифровых кочевников, часто включает электронного помощника, встроенного чат-бота и интеллектуальной системы безопасности.

- Электронный кошелёк e-wallet для криптовалют. Здесь всё понятно и без дополнительных комментариев. Такое физическое устройство хранит ключи доступа к Вашим ЦФА, поэтому уровень безопасности должен быть максимально возможным. Если Вас интересуют безопасные электронные кошельки, уровень шифрования должен выдерживать любые хакерские атаки.

- Электронный кошелёк e-wallet на основе NFC (Near-Field Communication, коммуникация ближнего поля).

Обеспечивает повышенный уровень безопасности и может быть реализован связкой смартфон с NFC + стандартный сервис GPay + специализированное приложение.

Обеспечивает повышенный уровень безопасности и может быть реализован связкой смартфон с NFC + стандартный сервис GPay + специализированное приложение. - Электронный кошелёк e-wallet на основе виртуальной карты. Позволяет скрыть номер основной карты (кредитной или дебетной), что значительно снижает риск взлома и потери денег.

- Электронный кошелёк e-wallet для международных систем денежных переводов. Позволяют «обойти» ограничения, действующие в конкретной стране и организовать регулярные финансовые транзакции максимально быстро.

- Электронный кошелёк e-wallet с использованием биометрической защиты. Если Вы ищете электронный кошелёк с максимальным уровнем защиты, подобный вариант является одним из самых лучших, так как авторизация «намертво» привязана к уникальным особенностям конкретного пользователя (отпечаток пальца, распознавание лица, радужная оболочка глаза).

Существует альтернативный вариант классификации – по основным потребительским характеристикам.

Анонимные

Работают без обязательной верификации и не «привязаны» к конкретному лицу. Основные недостатки – неочевидная безопасность и перспективы использования в РФ (здесь они могут оказаться вне закона). Но зато Вы действительно сможете оставаться анонимным (вопрос о легальности остаётся открытым), что порой не менее важно. Рекомендуемые электронные кошельки в категории «анонимность» – Payeer, AdvCash, Perfect Money, EPayments.

Кошельки с привязанной картой

Оптимальный выбор для бизнеса. Такой кошелёк имеет множество преимуществ – нулевая комиссия внутри аккаунта и при покупках в интернете, опциональный выпуск виртуальных карты, легальность, минимальные риски. Наиболее существенный недостаток (он является таковым не для всех) – счета контролируются Центробанком России. Рекомендованные варианты – те же, что и для анонимных кошельков.

Кошельки без комиссии (внутри системы)

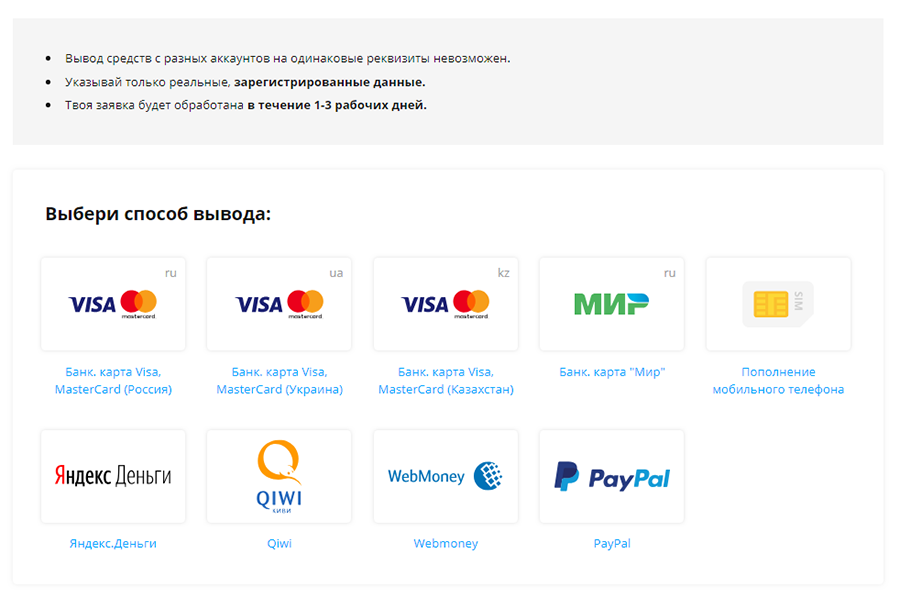

Варианты те же самые, перевод возможен на любые распространённые системы электронных денег (MC-V – Mastercard, Y – Яндекс.

- Payeer. EP – 0% / BC, Y, WM, Q – 2%.

- AdvCash. MC-V, M – 2,95%, Y, Q – 2,95%.

- EPayments. BC – 2,95% / Y, WM, Q – 2%.

- Perfect Money. Bitcoin – 0% / внутри сервиса – 1,99% / банковский перевод – от 0,5%.

Условия работы

Выбрать наиболее подходящий именно для себя вариант не так просто. Одни кошельки ориентированы на лучшую совместимость с традиционными банковскими сервисами. Другие предлагают инструментарий, «заточенный» под криптовалютные операции. Третьи можно с большой долей натяжки назвать универсальными. Четвёртые гарантируют абсолютную анонимность.

Исходя из этих причин, мы решили отказаться от традиционного формата рейтинга, который предполагает чёткое ранжирование кандидатов по местам в табели о рангах и просто рассказать вам, уважаемые коллеги, об условиях работы лучших на наш взгляд электронных кошельков. Возможно, вы посчитаете необходимым открыть e-wallet сразу на нескольких сервисах. Но в любом случае принимать окончательное решение есть смысл только после анализа всех предлагаемых условий и собственных требований к сервису.

Возможно, вы посчитаете необходимым открыть e-wallet сразу на нескольких сервисах. Но в любом случае принимать окончательное решение есть смысл только после анализа всех предлагаемых условий и собственных требований к сервису.

Рекомендуемые электронные кошельки: Payeer, 2012 год

- Верификация пользователя факультативная.

- Лимиты отсутствуют.

- Возможны выплаты через API (Application Programming Interface).

- Множество способов пополнить кошелёк (более 150).

- Анонимность (если верификация аккаунта не осуществлялась).

- Отсутствует блокировка пользовательских кошельков.

- Собственная платёжная карта, но в РФ её статус неопределённый.

- Реферальная программа.

- Партнёрский сервис (вы можете открыть свой обменник и получать от Payeer особые скидки).

Рекомендуемые электронные кошельки: AdvCash, 2014 год

- Многофункциональность: мультивалютный кошелёк, 2 типа карт (пластиковая и виртуальная), mass payments, обмен валют.

- Переводы в 200 стран.

- Упрощённая процедура регистрации.

- Все операции внутри сервиса с нулевой комиссией.

- Поддержка USD, EUR, RUB, UAH.

- Несколько вариантов пополнения счёта: электронные деньги, безналичный расчёт, онлайн-обменники, интернет-банкинг.

- Несколько вариантов вывода средств: Visa / Mastercard, цифровые активы, обменники, платёжные системы.

- Оплата мобильного (в т. ч. MTC, Мегафон, Билайн и Tele2).

- Расплата без комиссии или снятие наличных в любой точке планеты.

- Хороший уровень безопасности транзакций.

- Грамотная техническая поддержка.

Рекомендуемые электронные кошельки: Perfect Money, 2007

- Высокая популярность у пользователей: оборот 2 млрд USD / 40 млн переводов (ежесуточно).

- Низкие комиссионные сборы: 0,5% при условии верификации аккаунта.

- Оплата товаров и услуг в Интернете в нужной валюте.

- Мультиязычный интерфейс.

- Покупка в режиме онлайн цифровых активов и ценных металлов.

- Несколько вариантов пополнения счёта: электронные ваучеры, BTC, банковский перевод, обменные пункты.

- Усиленная конфиденциальность.

- Особые условия работы для корпоративных клиентов.

- Достойная сервисная поддержка.

Рекомендуемые электронные кошельки: EPayments, 2011

- 500000+ пользователей из 100+ стран мира.

- Оборот 3,5 млрд GBP / 100 млн транзакций (ежегодно).

- Есть удобное мобильное приложение для Android и iOS.

- Функция mass payments без ограничений (могут быть использованы номер кошелька или телефона, а также e-mail).

- Возможность пополнения счёта токенами, через платёжные системы, с помощью пластиковых карт или посредством банковского перевода.

- Упрощённая процедура вывода: карты EPayments, Visa, Mastercard или Maestro, напрямую на банковский счёт, кошелёк ЯД.

- Функция обмена валют работает без обязательной верификации.

- Универсальная карта EPayments Mastercard каждому пользователю (оплата покупок без %, обналичивание в любой точке мира).

Электронные кошельки для бизнеса

В корпоративном сегменте новшества появляются с некоторой задержкой (по сравнению с потребительским рынком). Поэтому Вы должны чётко понимать, какие преимущества получите в результате применения новых технологий.

Типовые преимущества:

- Удовлетворённость клиентов. При использовании мобильных систем Ваши покупатели смогут избавиться от традиционных банковских финансовых систем, упростить финансовую отчётность и снизить риски. А это – несомненные конкурентные преимущества.

- Улучшенные схемы лояльности. Клиенты, которым понравилось конкретное решение, уже не будут искать другие варианты. Найдя свой e-wallet, он останется с Вами надолго. Вариантом стимулирования может быть множество: льготы, система скидок, карты постоянного клиента, расширенный сервис.

- Существенно более высокий уровень комфорта. Платёж через электронный кошелёк с помощью NFC – это просто, быстро, безопасно и надёжно.

Если Ваша компания не предлагает такую опцию оплаты, она постоянно теряет потенциальных клиентов.

Если Ваша компания не предлагает такую опцию оплаты, она постоянно теряет потенциальных клиентов. - Максимальный уровень безопасности. Системы защиты на основе искусственного интеллекта, машинного обучения, современных средств шифрования и биометрических технологий гораздо надёжнее традиционных методов противодействия мошенникам.

- Быстрые транзакции. Традиционный банковский перевод по реквизитам может идти несколько дней (даже если не вспоминать о дополнительных хлопотах для клиента). Хорошие электронные кошельки обеспечивают существенно более высокую скорость – часто в пределах нескольких минут.

- Дополнительный уровень сервиса. Это касается как самой компании, так и её клиентов. Бизнес получает в своё распоряжение мощные средства анализа действий каждого покупателя, что в свою очередь позволяет предложить ему нужные товары и услуги. Клиенты также не остаются внакладе – они смогут лучше контролировать свои расходы и работать только с проверенными продавцами.

Приложения для цифрового кошелька

Выбор платформы – задача крайне сложная, и единственно правильного решения она не имеет. Если Вам или Вашему бизнесу нужна конкретная помощь, просим связаться с экспертами портала International Wealth для обсуждения деталей сотрудничества (лучше всего – в рамках индивидуальной консультации). Ниже перечислены сервисы, которые обеспечивают программную поддержку для e-wallet и его взаимодействие с конечным пользователем. Отметим, что электронные кошельки не должны ограничивать пользователя в выборе удобного именно для него формата работы.

PayPal

- Сервис запущен в 1998 году.

- Поддерживается 25 валют.

- Повышенный уровень защищённости.

- Транзакции не являются анонимными – их можно отследить.

Google Pay

- Сервис запущен в 2015 году.

- Быстрая интеграция API.

- Все процедуры максимально упрощены.

- Простая привязка банковских карт.

- Надёжное шифрование конфиденциальной информации.

Лучший электронный кошелёк в 2022 году для пользователей, которые используют смартфоны на основе Android.

Amazon Pay

- Максимальный уровень безопасности.

- Есть приложения для основных мобильных платформ.

- Допускается работа через браузер.

- Возможна интеграция с Alexa.

- Возможно разделение платежей между пользователями.

Apple Pay

- Только для устройств, выпущенных компанией Apple.

- Интеграция с Siri.

- Поддержка голосовых команд.

- Возможность сохранять данные по банковской карте отсутствует.

Лучший электронный кошелёк в 2022 году для американского рынка.

AliPay

- Самый распространённый e-wallet (из-за привязки Китаю).

- Надёжное шифрование.

- Полное возмещение средств в случае кражи или мошенничества.

- Допускает транзакции с криптовалютой.

Samsung Pay

- Фирменная разработка Samsung.

- Привязка к фирменной экосистеме.

- Простые банковские переводы.

- Вознаграждения и бонусы после каждой транзакции.

Выбирая электронный кошелёк, в первую очередь стоит обратить внимание именно на эти сервисы. Если у вас остались вопросы, будем рады ответить на них (e-mail [email protected]).

404: Страница не найдена

Страница, которую вы пытались открыть по этому адресу, похоже, не существует. Обычно это результат плохой или устаревшей ссылки. Мы приносим свои извинения за доставленные неудобства.

Что я могу сделать сейчас?

Если вы впервые посещаете TechTarget, добро пожаловать! Извините за обстоятельства, при которых мы встречаемся. Вот куда вы можете пойти отсюда:

Поиск- Пожалуйста, свяжитесь с нами, чтобы сообщить, что эта страница отсутствует, или используйте поле выше, чтобы продолжить поиск

- Наша страница «О нас» содержит дополнительную информацию о сайте, на котором вы находитесь, WhatIs.

com.

com. - Посетите нашу домашнюю страницу и просмотрите наши технические темы

Просмотр по категории

ПоискСеть

- восточно-западный трафик

Трафик Восток-Запад в контексте сети — это передача пакетов данных с сервера на сервер в центре обработки данных.

- CBRS (Гражданская широкополосная радиослужба)

Гражданская широкополосная радиослужба, или CBRS, представляет собой набор операционных правил, заданных для сегмента общего беспроводного спектра и …

- частный 5G

Private 5G — это технология беспроводной сети, которая обеспечивает сотовую связь для случаев использования частных сетей, таких как частные …

ПоискБезопасность

- Что такое модель безопасности с нулевым доверием?

Модель безопасности с нулевым доверием — это подход к кибербезопасности, который по умолчанию запрещает доступ к цифровым ресурсам предприятия и .

..

.. - RAT (троянец удаленного доступа)

RAT (троян удаленного доступа) — это вредоносное ПО, которое злоумышленник использует для получения полных административных привилегий и удаленного управления целью …

- атака на цепочку поставок

Атака на цепочку поставок — это тип кибератаки, нацеленной на организации путем сосредоточения внимания на более слабых звеньях в организации …

ПоискCIO

- пространственные вычисления

Пространственные вычисления широко характеризуют процессы и инструменты, используемые для захвата, обработки и взаимодействия с трехмерными данными.

- Пользовательский опыт

Дизайн взаимодействия с пользователем (UX) — это процесс и практика, используемые для разработки и реализации продукта, который обеспечит позитивное и …

- соблюдение конфиденциальности

Соблюдение конфиденциальности — это соблюдение компанией установленных правил защиты личной информации, спецификаций или .

..

..

SearchHRSoftware

- Поиск талантов

Привлечение талантов — это стратегический процесс, который работодатели используют для анализа своих долгосрочных потребностей в талантах в контексте бизнеса …

- удержание сотрудников

Удержание сотрудников — организационная цель сохранения продуктивных и талантливых работников и снижения текучести кадров за счет стимулирования …

- гибридная рабочая модель

Гибридная модель работы — это структура рабочей силы, включающая сотрудников, работающих удаленно, и тех, кто работает на месте, в офисе компании…

SearchCustomerExperience

- CRM (управление взаимоотношениями с клиентами) аналитика

Аналитика CRM (управление взаимоотношениями с клиентами) включает в себя все программные средства, которые анализируют данные о клиентах и представляют.

..

.. - разговорный маркетинг

Диалоговый маркетинг — это маркетинг, который вовлекает клиентов посредством диалога.

- цифровой маркетинг

Цифровой маркетинг — это общий термин для любых усилий компании по установлению связи с клиентами с помощью электронных технологий.

20 лучших онлайн-кошельков в мире

Цифровые кошельки, которые становятся популярными во всем мире как альтернатива кредитным и дебетовым картам и наличным деньгам, представляют собой удобный способ осуществления платежей. Но какое приложение цифрового кошелька является для вас самым надежным и заслуживающим доверия? Выбор наиболее подходящего кошелька должен быть вашим приоритетом, и для этого необходимо тщательно рассмотреть все функции, предлагаемые способы онлайн-платежей и расходы, которые могут помочь вам определить наиболее подходящий кошелек для ваших целей.

Присоединяйтесь к нам в обзоре лучших доступных цифровых кошельков.

1. Google Wallet:

С помощью Google Wallet можно легко отправлять и получать деньги от друзей и членов семьи. Деньги могут быть помещены на ваш банковский счет без необходимости проходить через посредника. Разделение счетов, сбор арендной платы и получение платежей за услуги — все, что вы можете делать. Это простое приложение кошелька, но оно превосходно работает и легко интегрируется с любой учетной записью Google.

2. Apple Pay:

Он существует дольше всех и имеет большее количество утвержденных мест, чем аналог Android. Просто привяжите кредитную или дебетовую карту к своему телефону, и вы окажетесь на пути к практически беспроблемным покупкам. В отличие от Android Pay, Apple Pay принимает кредитные и дебетовые карты AMEX.

3. Samsung Pay:

Samsung Pay, который доступен только на телефонах Samsung, таких как Galaxy S6, Note5 или более поздних версий, является фантастическим, поскольку его можно использовать так же, как обычную кредитную карту без риска для безопасности. связанный с традиционным считыванием карты. Телефон можно использовать для имитации магнитного считывания на машинах, не поддерживающих связь ближнего поля (NFC).

связанный с традиционным считыванием карты. Телефон можно использовать для имитации магнитного считывания на машинах, не поддерживающих связь ближнего поля (NFC).

4. Microsoft Wallet:

Для тех из вас, кто использует телефоны Windows, включая всех шестнадцать из вас, вам доступен Microsoft Wallet. Просто подключите его к своей учетной записи Microsoft и кредитной или дебетовой карте, и наблюдайте, как покупка становится проще на ваших глазах.

5. PayPal:

Если вы работаете над задачами, которые требуют от вас поездок по всему миру, PayPal является для вас важным методом транзакций. Эта система транзакций предлагает потребителям беспрепятственный процесс транзакций как внутри страны, так и по всему миру, независимо от их местоположения.

С помощью этого приложения вы можете совершать платежи быстро, без проблем и безопасно. Мы можем получить доступ к этой системе, используя веб-сайт PayPal или мобильное приложение PayPal. Это приложение помогает пользователям использовать различные способы оплаты. Выставьте счет своему клиенту и отправьте ему копию счета по электронной почте.

Выставьте счет своему клиенту и отправьте ему копию счета по электронной почте.

6. Alipay:

Хотя в Китае существует множество вариантов мобильных кошельков, Alipay доминирует. К 2020 году на него будет приходиться 55 процентов китайского рынка мобильных платежей с 1,3 миллиардами пользователей. Этот сервис популярен среди пользователей, поскольку он также предлагает управление активами, инвестиции и микрокредиты.

7. Facebook Pay:

Самая популярная социальная сеть в мире — Facebook. Facebook также поддерживает несколько других социальных сетей, включая Instagram и WhatsApp. Facebook Pay — это проект, цель которого — сделать платежи еще быстрее и безопаснее.

8. Walmart Pay:

Все мы знаем, насколько велика клиентская база Walmart. Это одна из крупнейших корпораций США. Это фантастический электронный кошелек для использования. Это один из самых простых и простых цифровых кошельков. Вы можете использовать это приложение для хранения денег или отправки денег другим.

9. Mozido:

Их технология мобильных платежей обеспечивает финансовую независимость примерно 2 миллиардам человек во всем мире, у которых есть мобильные телефоны, но нет банковских счетов, согласно их веб-сайту. Mozido — это служба мобильной связи, предлагающая недорогие альтернативы традиционным услугам. Пользователи могут использовать свои мобильные кошельки для зарядки своих телефонов, оплаты счетов, осуществления переводов и покупки товаров в Интернете с помощью своих кредитных карт.

10. Dashlane:

В дополнение к шифрованию ваших данных Dashlane позволяет автоматически заполнять формы, хранить информацию о кредитной карте и входить на веб-сайты для молниеносного просмотра веб-сайтов. Dashlane Premium позаботится обо всех ваших требованиях к безопасности и действительно сделает вашу виртуальную среду более безопасной и приятной для взаимодействия. Чтобы обеспечить комплексную аутентификацию, Dashlane поддерживает универсальный 2-й фактор с высококлассными ключами.

11. Venmo:

Venmo была куплена PayPal в 2013 году, и с тех пор компания не оглядывалась назад. На сегодняшний день это одно из самых известных и широко используемых приложений для мобильных кошельков. Люди, безусловно, очарованы дизайном приложения в стиле социальных сетей. Пользователи могут сохранить конфиденциальность своих транзакций, но как бы они развлекались, если бы это было так? Venmo начал позволять магазинам принимать Venmo в качестве способа оплаты в начале этого года.

12. Целле:

Если вы ищете простой кошелек для международных денежных переводов, Zelle — лучший выбор для вас. Этот электронный кошелек позволяет пользователям отправлять деньги друзьям и членам семьи в другие страны без каких-либо формальностей.

С помощью этого электронного кошелька вы будете совершать быстрые, безопасные и экономичные транзакции. С вас не будет взиматься ни копейки за любые транзакции, совершенные с использованием этого метода. Поскольку транзакция не связана со скрытыми расходами, этот метод является чрезвычайно рентабельным.

13. Paycloud:

Помимо очень эффективных программ лояльности SparkBase, они также адаптировали мобильное приложение вознаграждений Paycloud к потребностям малых и средних местных компаний. Клиенты, которые получают вознаграждение за лояльность, с большей вероятностью вернутся в бизнес. Единовременная плата и ежемесячная плата предоставляют владельцам полный комплект, включающий визитные карточки, бизнес-планшет и подставку для дисплея, а также доступ к их простому в использовании бизнес-приложению.

14. Мудрый:

Служба денежных переводов Wise — еще одно приложение для цифрового кошелька в нашем списке, и оно доступно почти в каждой стране. И это любят за их обменный курс и бюджетность. Валютные ставки на прямые депозиты не имеют себе равных. Вы можете переводить платежи различными способами, включая кредитные и дебетовые карты, а также банковский счет.

15.LifePay:

LifePay — это высоко оцененная платформа для онлайн-платежей, которая позволяет открыть счет в онлайн-банке за считанные секунды. С предоплаченной картой Visa вы можете делать покупки всего, что захотите, в Интернете. Управляйте своей картой в соответствии со своими предпочтениями и безопасно тратьте с возможностью заморозить или разблокировать ее одним нажатием. Life pay сочетает в себе цифровые кошельки, такие как Alipay и WeChat, что позволяет вам быстро совершать платежи в нескольких странах.

С предоплаченной картой Visa вы можете делать покупки всего, что захотите, в Интернете. Управляйте своей картой в соответствии со своими предпочтениями и безопасно тратьте с возможностью заморозить или разблокировать ее одним нажатием. Life pay сочетает в себе цифровые кошельки, такие как Alipay и WeChat, что позволяет вам быстро совершать платежи в нескольких странах.

16. Boost Mobile:

Компания Boost создала приложение-кошелек, которое может конкурировать с некоторыми другими приложениями для мобильных кошельков на рынке. Вы можете делать бесплатные депозиты, обналичивать чеки, оплачивать счета и переводить деньги друзьям и родственникам. Пользователи, которые не так хорошо знакомы с банковским делом, с облегчением найдут что-то, что не будет грабить их множеством комиссий. Ограничения счета значительно меньше, чем у традиционного банка.

17. Срок оплаты:

Любой фрилансер или предприятие может использовать онлайн-выставление счетов, оплату счетов, разделение затрат, отслеживание рабочего времени и множество других инструментов. Регистрация абсолютно бесплатна и безопасна. Продавцы и все, кто использует приложение кошелька для бизнеса, оценят фиксированную стоимость транзакции в размере 2,8%, которая применяется ко всем платежам.

Регистрация абсолютно бесплатна и безопасна. Продавцы и все, кто использует приложение кошелька для бизнеса, оценят фиксированную стоимость транзакции в размере 2,8%, которая применяется ко всем платежам.

18. Dwolla:

Одной из текущих платежных платформ является Dwolla. Это приложение популярно и безопасно. С помощью этого приложения вы сможете отправлять и получать деньги. Для безопасных транзакций они создали это приложение на основе надежных технологий. С помощью этого приложения цифровые платежи становятся простыми и удобными. Чтобы получить максимальную отдачу от приложения, введите свою финансовую информацию и номера кредитных карт. Это приложение обеспечивает чрезвычайно безопасные и быстрые транзакции.

19. Мобильный:

BTCC представила приложение мультивалютного кошелька для iOS и Android, которое позволяет пользователям обменивать биткойны на более чем 100 других валют одновременно. Денежные переводы между любой учетной записью Twitter или номером мобильного телефона можно начать с помощью простого приложения для смартфона.