Можно ли вернуть денежные средства с заблокированного QIWI-кошелька, если проживаю не в РФ?

Юрий Грибов

Юрист, г. Тольятти

рейтинг 8.2

Во-первых замечу, что у вас нет совершенно никаких оснований обращаться в суд с иском к системе Qiwi.

Так как когда вы регистрировались и идентифицировались в данной системе, вы автоматически соглашались с условиями использования данной системы. В этих условиях говорится и о той ситуации, когда ваш Киви- кошелек блокируется.

Как правило для разблокировки кошелька, требуется прислать свою идентифицируемую фотографию с документом удостоверяющим личность, такое условие содержится также соглашение о пользовании системой Киви

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Эксперт

Добрый день.

Коллеги уже ответили на Ваш вопрос, я бы хотел в целом описать причины, последствия блокировки счета по 115-ФЗ, а также описать, как повысить шансы на положительный исход при запросе, и что делать, если банк/платежная система (далее по тексту буду для простоты писать «банк», но это в равной мере относится и к платежным системам), заблокировали счет по 115-ФЗ.

1. Почему банк блокирует счета? Причины блокировки по 115-ФЗ.

Банк блокирует счета из-за несоблюдения критериев Центрального банка РФ по 115-ФЗ (это же делают и платежные системы, и операторы связи).

Все запросы можно разделить на 2 категории:

— запросы по личным банковским счетам (картам), либо кошелькам в платежных системах Юмани, QIWI, Webmoney, Paypal.

По личным счетам и кошелькам в зоне риска находятся все, кто совершает большое количество операций — те, кто совершают операции с криптовалютой, фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, финансисты, те, кто получают выплаты от зарубежных букмекеров, получают большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по личным счетам.

— запросы по счетам ИП/ООО/АО.

По счетам ИП/ООО/АО в зоне риска может оказаться каждый, у кого более-менее нормальные обороты, но наибольший риск есть у тех, кто занимается торговлей, строительством, посредники (агрегаторы, турагенты, диспетчерские и т. д.), те, кто имеет неофициально устроенных сотрудников и т.д. Причина повышенных рисков в специфике деятельности.

д.), те, кто имеет неофициально устроенных сотрудников и т.д. Причина повышенных рисков в специфике деятельности.

Моя практика показывает, что случайных запросов не бывает.

Как правило, ко мне обращаются клиенты, которые не совершали незаконных операций, но все равно получили запрос по 115-ФЗ (по моему опыту подавляющее большинство запросов по 115-ФЗ приходит тем, кто не совершал ничего противозаконного). Клиенты не понимают почему получили запрос, однако в 99% случаев разбор ситуации позволяет понять причины претензий банка.

Клиенты полагают, что запрос придет только при незаконных операциях, но запрос приходит или не приходит по совершенно другой логике.

Есть 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». О нем знает практически каждый. Однако если Вы изучите закон, Вы все равно не найдете там ответа на вопрос почему банк заблокировал счет по 115-ФЗ.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Если говорить более конкретно, то причины блокировки счета по 115-ФЗ следующие:

— Центральный банк РФ разработал во исполнение 115-ФЗ критерии, при несоответствии которым, операции клиента расцениваются банком как подозрительные.

— На основании критериев ЦБ, банки создали автоматизированную систему (робота), которая на основании определенных алгоритмов проверяет все операции всех клиентов. Если система по алгоритмам (критериям ЦБ и внутренним критериям каждого банка) распознает Ваши операции как подозрительные – Вам придет запрос по 115-ФЗ (автоматически).

Вывод №1: причины блокировки заключаются не в совершении незаконных операций, а в том, что алгоритмы банка распознали Ваши операции как подозрительные, что по мнению банка требует более внимательной проверки путем запроса документов и пояснений.

Вывод №2: если Вы получили запрос из банка по 115-ФЗ – это ненормально. Сам запрос говорит о том, что робот расценивает Ваши операции как подозрительные. Даже если банк после предоставления документов и пояснений все претензии снимет, нужно разобраться и понять почему запрос пришел, какие именно критерии ЦБ были Вами нарушены, в противном случае через какое-то время запрос может прийти повторно и в следующий раз банк может принять по Вам иное решение (заблокировать).

Вывод №3: Вы можете работать совершенно законно, не заниматься плохими вещами, но, к сожалению, это не гарантирует отсутствие претензий со стороны банка. Если в силу специфики деятельности или иных факторов Вы не соблюдаете критерии ЦБ, Вам может прийти запрос и не факт, что после подготовки ответа на него банк вникнет в ситуацию и снимет претензии.

Вывод №4: Лучше не рисковать и не надеяться на то, что «я ничем плохим не занимаюсь, поэтому мне запрос по 115-ФЗ не придет». Если у Вас более-менее нормальные обороты – лучше провести аудит рисков по 115-ФЗ и возможно внести какие-то изменения в свою работу.

Причем под изменениями я не имею ввиду какую-то перестройку своей работы.

——> Пример из практики. Очень частая ситуация. Крупная компания, несколько расчетных счетов. Для удобства зарплата выплачивается сотрудникам с одного счета, а НДФЛ с этих выплат с другого счета. Клиент получает запрос по 115-ФЗ из банка, по счету в котором выплачивается зарплата.

Причина запроса – банк видит массовые выплаты физическим лицам без оплаты НДФЛ (он не имеет доступа к Вашему другому банковскому счету и не знает, что Вы НДФЛ и страховые взносы платите, просто с другого счета).

Решение: если в целом по всем остальным моментам и критериям ЦБ у клиента все хорошо — готовим пояснения с обоснованием почему НДФЛ и страховые взносы платим с другого счета, прикладываем выписку с другого банка.

Изменения, которые вносим в деятельность клиента: переводим выплату НДФЛ и страховых взносов на тот счет, с которого выплачивается зарплата.

Пример привожу именно для того, чтобы показать, что риски по 115-ФЗ можно исключить техническими моментами, которые не требуют от Вас каких-то глобальных изменений в работе.

Это одна из самых простых ситуаций. Но даже в этой ситуации можно получить блокировку, поскольку, направив запрос, банк не просто проверит уплату налогов с другого счета, но и в целом задаст вопросы по компании и, если там найдутся моменты, которые смущают банк – все может дойти до блокировки. Лишний раз внимание банка лучше не привлекать.

2. Как происходит блокировка счета по 115-ФЗ?

Давайте сначала саму процедуру еще раз опишем, но уже полностью:

— Вы не соблюдаете критерии ЦБ по 115-ФЗ.

— алгоритмы банка это выявляют, автоматизированная система направляет Вам запрос по 115-ФЗ. Запрос часто носит общий характер, то есть в запросе Вы можете увидеть очень много того, чего у Вас нет и быть не может (в основном касается счетов ИП, ООО и АО, по физическим лицам такое редко бывает).

— Вы готовите письменные пояснения о том, что за операции Вы совершаете (пояснения об экономическом смысле совершаемых операций). Прикладываете документы.

— Банк все получает, изучает (документы смотрят живые люди) и принимает одно из следующих решений:

А) Признает операции сомнительными и блокирует счет. Обычно просто просит закрыть счет якобы «добровольно» написав заявление о закрытии.

Б) Снимает все претензии – счетом можно свободно пользоваться.

В) Банк готов продолжить с Вами сотрудничество, но просит в дальнейшем прекратить подобные операции. Иногда в этом варианте банк просит написать заверение о том, что Вы не будете больше проводить подобные операции.

3. Что делать, если банк прислал запрос по 115-ФЗ? Как ответить на запрос банка по 115-ФЗ?

На первый взгляд ответ очевиден – писать письменные пояснения и прикладывать документы.

На практике все сложнее.

Наиболее типичные ошибки при запросе по 115-ФЗ:

3.1. Ошибка №1. Ориентироваться только на сам запрос.

Запросы банка обычно шаблонные и не учитывают Вашу конкретную ситуацию.

Кроме того, банк может не знать о том, что у Вас есть какие-то иные документы, подтверждающие законность совершаемых Вами операций и не запросить их, хотя они важны.

То есть если банк запросил документы «а», «б» и «в» это вовсе не говорит о том, что предоставить надо строго «а», «б» и «в». Может быть ситуация, когда шансы на положительный исход будут выше, если Вы, наоборот, представите еще документы «г», «д», о которых банк не спрашивал, а вот документ «в» не представите, но поясните почему именно.

——> Пример из практики. Приведу пример по счетам физического лица, тоже частая ситуация. Банк запросил письменные пояснения об экономическом смысле совершаемых операций и документы, подтверждающие доход (налоговые декларации 2 НДФЛ, 3 НДФЛ). Клиент пояснения предоставил, 2 НДФЛ представил, но получил блокировку со ссылкой на то, что суммы дохода по 2 НДФЛ несопоставимы с оборотами (обороты были в разы выше).

Однако часто в таких ситуациях у клиента есть возможность обосновать «источник происхождения денежных средств» в той части, которая не покрывается его официальными доходами путем предоставления 2 НДФЛ родственников, документов о продаже имущества, договоров займа и т.д.

Банк о них не спрашивал и клиент не представил, а надо было.

Это самый простой пример. Таких ситуаций, когда можно получить положительный результат неочевидными действиями, а именно пояснив или предоставив то, о чем банк не спрашивал очень много.

В законе нигде об этом вычитать невозможно, поэтому по моей практике спасает только опыт работы со 115-ФЗ. У меня очень много ситуаций, когда даже в ходе предварительного обсуждения позиции с клиентом, я оцениваю шансы на положительный исход как низкие, но все же мы находим по итогу вариант как выиграть ситуацию.

3.2. Ошибка №2. Решить, что в банк все равно нечего предоставлять и поэтому не давать ответа вообще.

Вот тут будет реальный шанс попасть в межбанковский черный список. Суть в том, что, если Вы не даете ответ вообще – это хуже любого, даже «кривого» и заведомо неубедительного ответа.

Суть в том, что, если Вы не даете ответ вообще – это хуже любого, даже «кривого» и заведомо неубедительного ответа.

Если Вы не даете ответ – это прямое нарушение 115-ФЗ с Вашей стороны.

Если Вы даете неубедительный ответ – даже если Вас заблокируют, Вы как минимум формально свои обязанности исполнили, поэтому шансы попасть в межбанковский черный список ЦБ будут значительно ниже.

3.3. Ошибка №3. «Мне счет все равно не нужен, поэтому не буду давать ответ».

Тоже самое, что и в ошибке №2. Блокировка счета влечет за собой не только невозможность пользоваться данным конкретным счетом, но и:

— однозначно испорченные отношения с данным конкретным банком. Даже если банк Вам не интересен, лишний раз портить отношения с банками лучше не стоит.

— риски внесения в межбанковский черный список (риски внесения в стоп-лист) и как следствие, испорченные отношения с другими банками.

Даже если счет не нужен, все равно однозначно стоит за него побороться и дать пояснения, предоставить документы. Лучше добиться сначала снятия претензий со стороны банка и затем самому его спокойно закрыть, чем оставлять отметку о закрытии счета в связи с запросом по 115-ФЗ.

Лучше добиться сначала снятия претензий со стороны банка и затем самому его спокойно закрыть, чем оставлять отметку о закрытии счета в связи с запросом по 115-ФЗ.

3.4. Ошибка №4. Занять позицию «Банк обнаглел и просит слишком много документов».

На практике действительно банки часто «лезут слишком глубоко», однако:

— закон не ограничивает перечень документов, которые банк вправе запрашивать при запросе по 115-ФЗ, поэтому юридически сложно обвинить банк в превышении полномочий.

— на стадии запроса выбора все равно нет. Не предоставите – получите формальную блокировку со ссылкой на то, что не исполнили свою обязанность по предоставлению документов. Лучше стараться все-таки предоставлять все документы. Если будет отрицательное решение – потом проще его оспорить, чем если Вы откажитесь от предоставления документов вообще.

3.5. Ошибка №5. Писать краткие пояснения по своей деятельности в банк.

В банке не работают провидцы. Если у Вас простая схема работы – возможно кратких пояснений и приложенных документов будет достаточно.

Однако в банке никто не будет сидеть и часами разбираться в Ваших документах. Если сотрудник банка не разберется в Вашей схеме работы или Ваших документах – ему всегда проще Вас заблокировать, чем тратить большое количество времени на то, чтобы вникнуть в ситуацию и понять, что у Вас все законно.

Вывод: нужно писать максимально подробные пояснения по схеме работы, по документам. Пояснения должны быть написаны понятным языком.

По моей практике клиенты обычно пишут пояснения на полстранички, которые мало что объясняют. Часто это становится причиной отрицательного исхода.

Когда я пишу пояснения для своих клиентов они занимают:

— при запросе по физическому лицу 2-4 страницы даже в простых ситуациях.

— при запросе по ИП/ООО чаще всего это 3-8 страниц.

3.6. Ошибка №6. Пытаться справиться с банком своими силами или рассчитывать на то, что «попробую пока сам, а там если что привлеку специалиста».

Особенность 115-ФЗ и запросов банков по 115-ФЗ в том, что всю самую ценную информацию, которая позволит максимально повысить шансы на положительный исход, невозможно вычитать в законе или еще где-то.

Выбор оптимальной позиции, порядка действий, содержания пояснений в банк и списка документов, которые нужно приложить – все это приходит исключительно с опытом работы с запросами, с практикой.

Разумеется, Вы можете в каких-то случаях сами справиться с ситуацией, но нет никаких гарантий, что Вы выберете самый оптимальный вариант и не допустите фатальную ошибку, которой можно было избежать.

4. По физикам частый вопрос: «А вот мой знакомый проводит много денег через свои личные карты и его никто не блокирует. Почему так происходит?».

Ответ простой, возможны несколько вариантов:

А) Ваш знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос (алгоритмы не будут опознавать операции как подозрительные).

Б) Общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

5. Что делать при блокировке счета по 115-ФЗ?

Последствия блокировки счета по 115-ФЗ следующие:

5.1. Испорченные отношения с банком, который Вас заблокировал, то есть счета/карты Вам здесь уже больше не откроют. Хотя через 1-3 года некоторые все же восстанавливают отношения с банком.

5.2. Внесение в черный список ЦБ.

Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть риски попасть в черный список ЦБ, в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

5.3. «А деньги то банк отдаст?» Банк по закону должен отдать деньги, но бывает не так просто получить свои деньги из банка.

Обычно банки соглашаются отдать деньги только «путем безналичного перевода в другой банк». Но этот самый перевод в другой банк идет с пометкой, что деньги переводятся в связи с блокировкой по 115-ФЗ. Принимающий банк это видит, может начать задавать свои вопросы и т.д. Бывает, когда такими путями деньги проходят по 4-5 банков.

Принимающий банк это видит, может начать задавать свои вопросы и т.д. Бывает, когда такими путями деньги проходят по 4-5 банков.

6. Как оспорить блокировку счета по 115-ФЗ?

Обжаловать действия банка можно в Межведомственную комиссию при Банке России, либо в судебном порядке.

Но здесь не может быть общих советов. Если Вам заблокировали счет – нужно анализировать ситуацию, оценивать шансы.

Оспорить блокировку часто сложно даже ввиду формальных причин (а именно неверный порядок действий на стадии запроса по 115-ФЗ).

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это несоблюдение Вами критериев ЦБ.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций. Малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Если Вам потребуется помощь в подготовке ответа в банк при запросе по 115-ФЗ или любая иная помощь (консультации, оспаривание действий банков) по 115-ФЗ — Вы всегда можете обратиться ко мне в чат и получить помощь в решении своих вопросов (для этого Вам нужно нажать на кнопку «ОБЩАТЬСЯ В ЧАТЕ» на странице моего профиля — pravoved.ru/lawyer/362… (можно перейти по ссылке или нажав на мою фотографию)).

С Уважением,

Васильев Дмитрий.

QIWI и Почта России запускают совместный денежный перевод

| Источник: ООО КИВИ ООО КИВИ

МОСКВА, 18 мая 2015 г. (GLOBE NEWSWIRE) — QIWI plc (QIWI или Компания) сегодня объявила о запуске стратегического партнерства и совместной службы денежных переводов с Почтой России. Теперь клиенты QIWI и Почты России могут совершать денежные переводы через киоски QIWI, сайт и мобильное приложение Visa QIWI Wallet и получать наличные в любом из 42 000 почтовых отделений по всей стране.

(GLOBE NEWSWIRE) — QIWI plc (QIWI или Компания) сегодня объявила о запуске стратегического партнерства и совместной службы денежных переводов с Почтой России. Теперь клиенты QIWI и Почты России могут совершать денежные переводы через киоски QIWI, сайт и мобильное приложение Visa QIWI Wallet и получать наличные в любом из 42 000 почтовых отделений по всей стране.

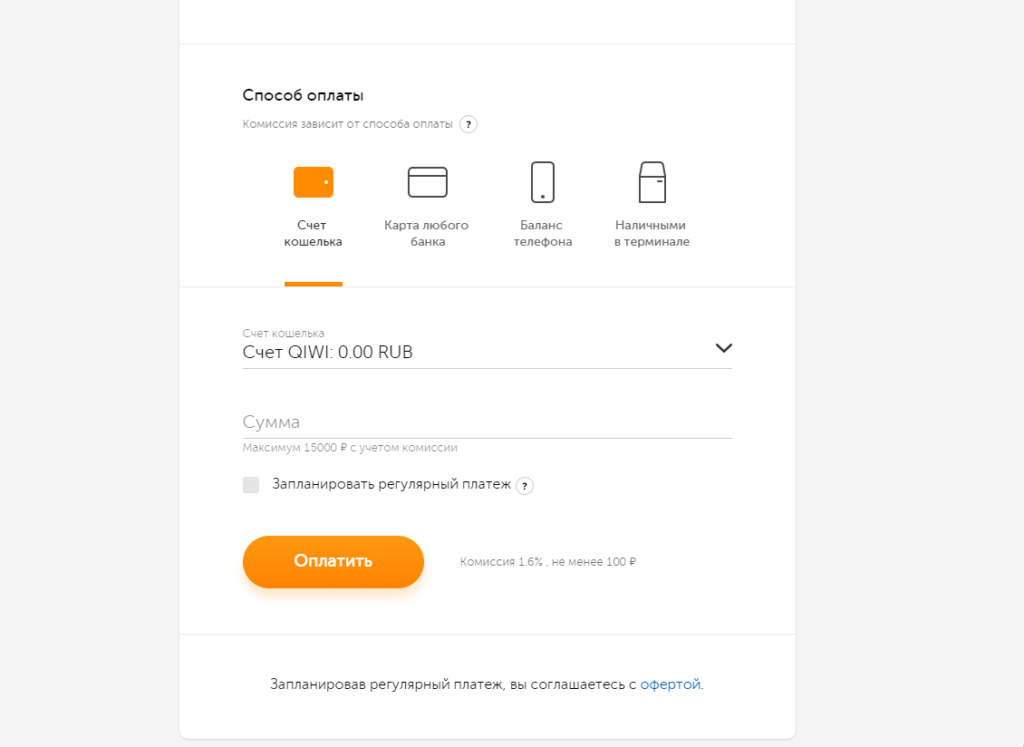

Денежные переводы осуществляются в российских рублях с лимитом 15 000 рублей, включая комиссию, за одну операцию. Переводы можно получить в почтовом отделении на следующий рабочий день после операции 1

«Почта России — один из крупнейших розничных финансовых институтов страны. Мы находимся в шаговой доступности для 95% населения. Ежегодно более 60 млн клиентов пользуются финансовыми услугами через почтовые отделения. Наш новый совместный сервис с QIWI — это возможность совместить быстрые переводы на стороне отправителя онлайн или через киоск, с одной стороны, и обычное получение наличных на почте или с доставкой на дом, с другой стороны, ведь наше партнерство увеличивает количество пунктов денежных переводов на стороне отправителя без увеличение нагрузки на сотрудников почтового отделения, что благоприятно скажется на скорости и качестве обслуживания. Уверен, что новая услуга будет удобной и полезной для наших клиентов», — говорит заместитель генерального директора по финансам Владимир Салахутдинов. Бизнес на Почте России.

Уверен, что новая услуга будет удобной и полезной для наших клиентов», — говорит заместитель генерального директора по финансам Владимир Салахутдинов. Бизнес на Почте России.

«Денежные переводы — одна из самых востребованных категорий в портфеле QIWI. За последний год оборот по этой категории увеличился почти в два раза. Подарок на праздник или день рождения, погашение долга, поддержка близких — это лишь некоторые из причин, по которым люди отправить деньги.Являясь одним из крупнейших платежных сервисов, мы постоянно работаем над расширением возможностей денежных переводов и делаем наши интерфейсы более простыми и удобными.Пользователи QIWI уже могут переводить средства между электронными кошельками по номерам телефонов или электронной почте, в банк карты и счета или через системы денежных переводов.Собирая отзывы наших пользователей, мы поняли, что для многих из них получение денег на почте является наиболее предпочтительным вариантом.Сегодня мы рады сообщить, что такой вариант есть.

Для осуществления денежного перевода отправитель должен ввести только свое имя, почтовый индекс и адрес почтового отделения, сумму перевода и номер своего мобильного телефона. Чтобы исключить ошибки, система автоматически проверяет реквизиты и, если отправитель не знает адреса или почтового индекса нужного почтового отделения, поможет его найти. С функцией «Я уже оплатил» вам не нужно вводить данные повторно: QIWI сохранит данные для ваших следующих переводов.

О КОМПАНИИ

Почта России — федеральный оператор почтовой связи, входит в перечень стратегических предприятий Российской Федерации. Он включает в себя 42 000 офисов по всей стране и имеет один из самых больших штатов – около 350 000 почтовых работников.

Ежегодно Почта России доставляет более 2,5 млрд писем (из них 1 млрд писем от органов государственной власти) и около 140 млн посылок. Почта России обслуживает около 20 млн абонентов в России, доставляя 1 млрд экземпляров печатных изданий в год. Годовой объем операций, обрабатываемых Почтой России, составляет 3,5 трлн рублей (пенсии, платежи и переводы).

В 2014 году чистая прибыль Почты России составила 1,2 миллиарда долларов, что более чем в 50 раз превышает показатель 2013 года.

QIWI — ведущий поставщик платежных услуг нового поколения в России и СНГ. Он имеет интегрированную собственную сеть, которая обеспечивает платежные услуги по физическим, онлайн и мобильным каналам. Компания развернула более 17,3 млн виртуальных кошельков, более 177 000 киосков и терминалов и позволила продавцам ежемесячно принимать наличные и электронные платежи на сумму более 50 млрд рублей от более чем 70 млн потребителей, использующих ее сеть, по крайней мере, один раз в месяц.

1 Сроки почтовых переводов по России указаны на сайте Почты России.

ЭКОММЕРЦИЯ

Координаты

Яков Баринский

Директор по слияниям и поглощениям и связям с инвесторами

+7.499.709.0192

[email protected]

Варвара Киселёва

Отношения с инвесторами

+7,499.709.0192

[email protected]

Контакт

FinFan использует сеть Qiwi для расширения своих услуг денежных переводов и способов оплаты в России и СНГ

Трансграничный необанк FinFan объединяется с ведущим поставщиком платежных услуг QIWI для запуска службы денежных переводов в режиме реального времени во Вьетнам. Соглашение расширяет адресный рынок денежных переводов, поступающих из России и стран СНГ во Вьетнам, включая денежные переводы на родину, заработную плату и т. д., через единственную API-платформу FinFan и многочисленные точки транзакций, покрываемые нами.

Соглашение расширяет адресный рынок денежных переводов, поступающих из России и стран СНГ во Вьетнам, включая денежные переводы на родину, заработную плату и т. д., через единственную API-платформу FinFan и многочисленные точки транзакций, покрываемые нами.

Более того, сделав этот шаг, FinFan сможет присоединиться к широкой сети QIWI, что сделает трансграничные платежи во Вьетнам более доступными. Это принесет пользу более чем 150 000 вьетнамцев, которые в настоящее время живут, учатся и работают в России. В качестве взаимной выгоды соглашение направлено на создание надежной сети для QIWI во Вьетнаме и по всему миру. Эта новая услуга денежных переводов полностью проложит путь к устойчивым и масштабируемым интероперабельным вариантам оплаты, которые удовлетворяют платежные требования партнеров и клиентов друг друга.

Благодаря этой сделке FinFan продолжает гордиться тем, что является глобальным партнером различных ведущих компаний по переводу денег, финтех-предприятий, операторов мобильных кошельков и финансовых учреждений для облегчения цифровых транзакций без границ. FinFan продолжает следовать своей миссии по партнерству с QIWI и помогает использовать ее гибкую, высоконадежную и масштабируемую технологическую платформу для улучшения своих предложений для клиентов в отношении денежных переводов, платежей и трансграничных переводов. Кроме того, FinFan строит коридор денежных переводов из более чем 160 стран во Вьетнам с помощью MoneyGram, Ripple, Remitly, Tunes, Sacombank, VNPT Pay и других, которые входят в число основных рынков компании.

FinFan продолжает следовать своей миссии по партнерству с QIWI и помогает использовать ее гибкую, высоконадежную и масштабируемую технологическую платформу для улучшения своих предложений для клиентов в отношении денежных переводов, платежей и трансграничных переводов. Кроме того, FinFan строит коридор денежных переводов из более чем 160 стран во Вьетнам с помощью MoneyGram, Ripple, Remitly, Tunes, Sacombank, VNPT Pay и других, которые входят в число основных рынков компании.

О QIWI

QIWI — ведущий поставщик платежных и финансовых услуг нового поколения в России и СНГ. Он имеет интегрированную собственную сеть, которая обеспечивает платежные услуги через онлайн, мобильные и физические каналы. Компания развернула более 19,7 млн виртуальных кошельков, более 117 000 киосков и терминалов и позволила продавцам и покупателям ежемесячно принимать и переводить наличные и электронные платежи на сумму более 145 млрд рублей, подключая более 32 млн потребителей, использующих ее сеть не реже одного раза в месяц.